「贈与」で相続税を賢く節税する

相続税について詳しくご存知ですか?また、ご家族とお話しされたことはありますか?

大切な資産を相続するときは、自分の家族にできるだけ多額の財産を残したいですよね。

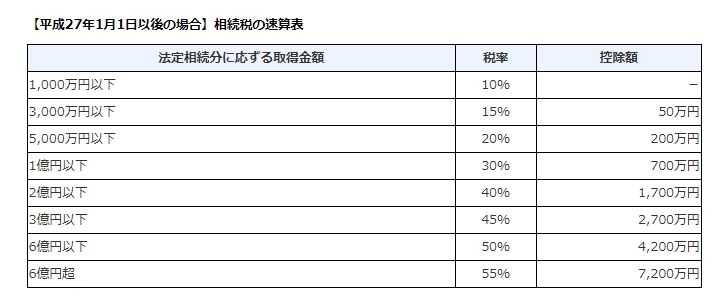

相続額によって異なりますが税率はなんと10%~55%と定められています。

相続税をできるだけ少なくしてできるだけ多く家族に残したいという方へ、今日は相続税を節約する方法をご紹介します。

□相続する額を下げる

相続税を節税する方法の1つとして相続を行う額を減らす方法があります。

相続税は課税対象の額によって課税率が変化します。

税率は以下の通りです。

| 例えば合計 5000万円を相続した場合

5000万円×20%-200万円=相続税は800万円かかります。 |

しかし事前に贈与するなどして 相続額を抑えておくと...

| 例えば合計 3000万円を相続した場合

|

3000万円×15%-50万円=

3000万円×15%-50万円=

□相続前に贈与をする

次は生前贈与によって節税する方法を紹介します。

贈与とは資産の持ち手と受け取り手が合意した上で、資産を与えることです。

実はこの贈与にも税金がかかってきます。しかし、一定の要件を満たす場合は

非課税となる場合があるので以下、ご参考にしてみてくださいね。

1.暦年贈与

基礎控除とも呼ばれ、各人、年間110万円までの贈与は非課税となります。

毎年、地道に贈与しておくと相続額を減らすことができ節税対策となります。

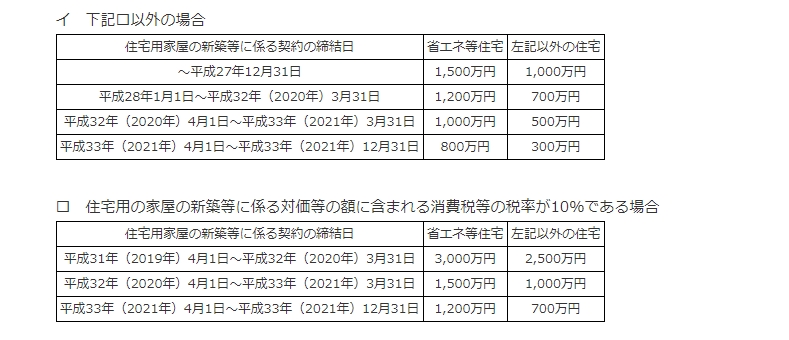

2.住宅取得等資金の贈与

直系尊属(父母や祖父母等)から住宅取得等資金の贈与を受けた場合に、

一定の要件(贈与の年の1月1日現在の満年齢が20歳以上、贈与を受けた年の合計所得金額が2,000万円以下など)

を満たす時は、下記、表の金額が非課税となります。※期限あり

3.教育資金の贈与

祖父母等(贈与者)が、銀行や信用金庫など金融機関に子・孫(受贈者)名義の口座を開設し、教育資金を一括して拠出した場合に、

子・孫ごとに1,500万円までの資金については、贈与税が非課税となる「教育資金の一括贈与に係る贈与税の非課税措置」が創設されています。※期限あり

4.贈与税の配偶者控除

婚姻関係が20年以上など一定の要件を満たす配偶者に対して、居住用の不動産又はそれを取得するための資金を贈与したときは、

贈与税について暦年贈与110万円の他に最高2,000万円の控除の適用があります。この特例の適用を受けて被相続人から贈与された

居住用財産については、相続発生前3年以内の贈与であっても「生前贈与加算」の対象に含めないことができるので、有効な節税策となります。

なお、相続発生年にこの特例贈与を実行した場合、受贈配偶者は翌年にその贈与税の申告が必要となります。

□まとめ

以上、一部省略してのご説明となりましたがご相談頂きましたら、個々のお客様に合わせまして

具体的にわかりやすくご説明いたしますのでお気軽にご相談くださいね。

窓口ひとつですべて解決いたします。

各専門家が在籍のセイムへお任せください!