贈与税額はどう計算する?

「税金のことはよく分からない!」

という方がほとんどなのではないでしょうか。

しかしながら、贈与税の仕組みを理解できていなかったばかりに、いざお金を贈与した後に「思っていた額を贈与することができなかった」と後悔するのは避けたいですよね。

そこで今回は、贈与税の計算方法についてご紹介します。

また、お金をもらう相手によって税金の額は変わってくるので、税率と控除額の決まり方についてもご紹介します。

□贈与税の基本

贈与税には様々な特例がありますが、まずは贈与税の基本的なポイントを押さえていきましょう。

基本的には、「1年間でどれくらいのお金を受け取ったのか」によって贈与税の額は決まってきます。

ちなみに、ここでいう1年間とは、年始めの1月1日から1年が終わる12月31日までのことを指します。

このとき、1人の人から贈与を受けた金額だけを考えるのではなく、複数人からお金をもらった場合はそれら全ての合計金額で考えることに注意が必要です。

1年間で贈与を受けた総額から、『基礎控除額』という110万円を差し引いた額が、基本的な課税される贈与税となります。

この『基礎控除額』というのは、条件なしに誰にでも一律で適用される控除のことです。

贈与税だけではなく、住民税や所得税にも存在するので、聞いたことがある方も多いのではありませんか?

贈与税の場合、この基礎控除の額は110万円と設定されています。

つまり、110万円までならば税金の心配をせずに贈与できるということなのです。

□税率や控除額の違い

1年間で110万円を超えて贈与を考えている方は、贈与税を支払うことになりますね。

このとき、課税額や贈与される相手によって税率や控除額が異なってきます。

まずは誰から贈与されるのかによって変わる税率・控除額について見ていきましょう。

直系尊属(両親や祖父母)以外から贈与されたお金にかかる税率は、『一般税率』として考えられます。

この直系尊属以外というのは、叔父や叔母も含みます。

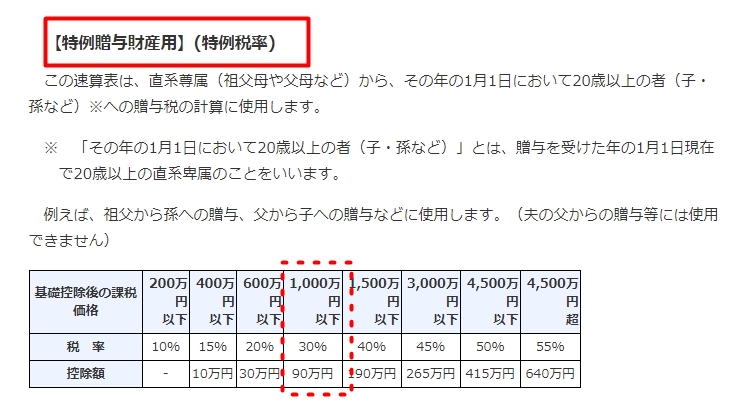

一方、直系尊属(両親や祖父母)から受け取った贈与額には、『特例税率』というもので計算されます。

これらの『一般税率』と『特例税率』にどのような違いがあるのでしょうか。

実は、『特例税率』のほうが『一般税率』よりも約10%低くなっており

同じ金額を贈与したとしても、叔父から受け取るよりも父から受け取ったほうが、かかる税金は少なくて済むのです。

次に課税額による税率と控除額の違いについて見ていきます。

| 「一般税率」の場合

例えば、叔父から1000万円の贈与を受け取る場合、 1000万円-基礎控除額の110万円=890万円 課税価格890万円×40%の一般税率=356万円 356万円-控除額125万円を引いた=231万円が贈与税算できるのです。

|

| 「特例税率」の場合

例えば、父親から1000万円の贈与を受け取る場合、 1000万円-基礎控除額の110万円=890万円 課税価格890万円×30%の一般税率=267万円 267万円-控除額90万円を引いた=177万円が贈与税算できるのです。 |

□最後に

今回は、贈与税の計算方法と、税率と控除額の決まり方についてご紹介しました。

また、相続税、贈与税に関するご相談も、弊社が窓口ひとつですべて解決いたします。

各専門家が在籍のセイムへお任せください!